11‘¬1»’£¨÷Ќ±±æ© ±º‰20£∫30£¨√¿π˙Ω´π´≤º10‘¬∑«≈©æÕ“µ±®∏Ê£¨ –≥°∆’±È‘§∆⁄10‘¬–¬‘ˆ∑«≈©æÕ“µ»À ˝Œ™11.3ÕÚ£¨Ωœ9‘¬µƒ25.4ÕÚ¥Û∑˘œ¬Ωµ°£’‚∑ð±®∏Ê¡œΩ´œ‘ æ–¬‘ˆæÕ“µ¥Û∑˘∑≈ª∫£¨÷˜“™ « ÐΩ¸∆⁄µƒÏ´∑Á∫Õº∏≥°÷ÿ¥Û∞’π§ªÓ∂Ø”∞œÏ°£√¿π˙¥Û—°∫Õ√¿¡™¥¢11‘¬ª·“ÈΩ´÷¡£¨’‚∑ð∑«≈©Ω´“Ï≥£÷ÿ∞ı£°

‘⁄√¿π˙¥Û—°∫Õ11‘¬√¿¡™¥¢ª·“ȵƒµΩ¿¥÷ƺ £¨±æ÷Ðπ´≤ºµƒ∑«≈© ˝æ𠫪·“È«∞ƒÐµ√µΩµƒ◊Ó∫Û“ª∑ð÷ÿ∞ı ˝æ𰣃ø«∞ –≥°“—æ≠ÕÍ»´∂®º€11‘¬ª·“ÈΩµœ¢25∏ˆª˘µ„£¨“Ú¥À£¨±æ¥Œ ˝æð¡œΩ´∂‘∫Û–¯Ωµœ¢¬∑æ∂≤˙…˙∏¸¥Û”∞œÏ°£ƒø«∞∂®º€ƒÍƒ⁄Ωµœ¢¡Ω¥Œµƒ∏≈¬ Œ™69.7%£¨ªπ”–Ω¯“ª≤Ω’˘∂·µƒø’º‰°£»Ù»Áπ˚±æ¥Œ∑«≈© ˝æð“‚Õ‚«ø梣¨≈‰∫œΩ¸∆⁄π´≤ºµƒ¿÷π€æ≠º√ ˝æ𣨪ڔ–Õ˚‘ˆ«ø√¿¡™¥¢–≈–ƒ£¨≤¢Õ∆∂Ø12‘¬ª·“ÈΩµœ¢∏≈¬ œÚœ¬–Þ’˝°£≤ªπ˝£¨ еΩÕ≥º∆∑Ω∑®£¨Ï´∑ÁºæΩ⁄“‘º∞≤®“Ùπ´Àæ¥Û∞’π§ ¬º˛µƒ”∞œÏœ¬£¨±æ¥Œµƒ∑«≈©æÕ“µ ˝æðµƒ≤ª»∑∂®–‘Ωœ∏þ£¨≤Œøº“‚“Â≤¢√ª”–π˝Õ˘Õª≥ˆ°£”–º¯”⁄¥À£¨√¿¡™¥¢πŸ‘±ø…ƒÐª·∏¸πÿ◊¢º“Õ•µ˜≤ȵƒΩ·π˚°£

∂¯ªÿπÀΩ¸∆⁄∑¢≤ºµƒæÕ“µ ˝æ𣨒˚ëÈøˆΩœŒ™¿÷π€£¨∞µ æ¿Õ∂Ø¡¶ –≥°≤¢≤ª»Á‘§º∆∞„∆£»Ì°£“Ú¥À£¨–ËæØÃ˱楌∑«≈© ˝æð¥Ê‘⁄∏þ”⁄‘§∆⁄µƒø…ƒÐ°£¥ÀÕ‚£¨∑«≈© ˝æð∑¢≤º÷Æ∫ÛΩ´æŸ––√¿π˙¥Û—°£¨ ˝æðø…ƒÐª·‘⁄—°æŸ«∞±ª’˛÷ŒªØ£¨∂‘ –≥°µƒ«±‘⁄”∞œÏø…ƒÐª·±ªø‰¥Û°£“Ú¥À£¨ø…“‘¡Ù“‚ ˝æð∑¢≤º∫Û¡ΩŒª◊ÐÕ≥∫Ú—°»Àµƒ—‘¬€£¨≤ª≈≈≥˝ª·Ω¯“ª≤Ωº§ªØ –≥°«È–˜°£

æþÃÂµΩ¥À¥Œ ˝æð…œ£¨ ÐÏ´∑Á∫Õ∞’π§ ¬º˛µƒ”∞œÏ£¨ –≥°∆’±È‘§º∆–¬‘ˆæÕ“µ»À ˝œýΩœ”⁄…œ∏ˆ‘¬¥Û∑˘ªÿ¬‰°£∂¯ ß“µ¬ Ω´”Î…œ‘¬≥÷∆Ω£¨“ÚŒ™”–π§◊˜µ´“ÚŒ™∂Ò¡”ÃÏ∆¯ŒÞ∑®…œ∞ý»‘»ªª·±ª ”Œ™æÕ“µ»Àø⁄£¨∞’π§»À‘±Õ¨—˘“≤ «°£ ˝æð∂‘ –≥°µƒ”∞œÏø…“‘∑÷Œ™œ¬√Ê¡Ω∏ˆ«Èæ∞£∫

»Ù∑«≈©æÕ“µ»À ˝∏þ”⁄‘§∆⁄£¨Õ¨ ± ß“µ¬ ≥÷–¯ªÿ¬‰£¨ –≥°ø…ƒÐª·ΩµµÕ≥÷–¯Ωµœ¢µƒ‘§∆⁄£¨¿Ì¬€…œª·¿˚ø’Ω“¯£¨¿˚∂ý√¿‘™°£

»Ù∑«≈©æÕ“µ»À ˝»ıµΩŒÞ∑®”√∞’π§∫ÕÏ´∑Á“ÚÀÿ¿¥Ω‚ Õ£¨Õ¨ ± ß“µ¬ ‘Ÿ¥ŒÕ˘…œÏ≠…˝£¨12‘¬‘Ÿ¥ŒΩµœ¢‘§∆⁄Ω´Ãß…˝£¨∂Ãœþ¿˚∂ýª∆Ω£¨¿˚ø’√¿‘™°£

√¿π˙µ⁄»˝ºæ∂» GDP ‘ˆ≥§ 2.8%

√¿π˙æ≠º√‘⁄ 2024 ƒÍµ⁄»˝ºæ∂»µƒƒÍªØ‘ˆ≥§¬ Œ™ 2.8%£¨µÕ”⁄µ¿«ÌÀπµ˜≤ȵƒæ≠º√—ߺ“‘§≤‚µƒ 3.1%°£æ°πÐœ˚∑—’þ÷ß≥ˆ»‘»ª «“ª∏ˆ«ø¥Ûµƒ«˝∂Ø¡¶£¨µ´∆‰”∞œÏ≤ª◊„“‘∏˙…œ…œ“ªºæ∂» 3.0% µƒ‘ˆ≥§°£’‚∑ð≥ı≤Ω±®∏Ê”…æ≠º√∑÷Œˆæ÷ £®BEA£© ∑¢≤º£¨Ã·π©¡À∂‘√¿π˙æ≠º√±Ìœ÷«˝∂Ø“ÚÀÿ“‘º∞≥ˆœ÷∑≈ª∫º£œÛµƒ¡Ï”Úµƒº˚Ω‚°£

œ˚∑—’þ÷ß≥ˆ « 2.8% µƒ GDP ‘ˆ≥§¬ ±≥∫Ûµƒ÷˜“™¡¶¡ø°£…Ã∆∑∫Õ∑˛ŒÒµƒº“Õ•÷ß≥ˆ∂º”–À˘‘ˆº”£¨∆‰÷–¥¶∑Ω“©°¢ª˙∂Ø≥µ∫Õ ≥∆∑∑˛ŒÒ◊ˆ≥ˆ¡ÀæÞ¥Ûπ±œ◊°£∑˛ŒÒ“µ“≤æ≠¿˙¡À“Ω¡∆±£Ω°∫Õ◊°ÀÞ“µµƒ¥¯∂Ø‘ˆ≥§£¨’‚±Ì√˜æ°πÐΩË¥˚≥…±æΩœ∏þ£¨µ´œ˚∑—’þ–≈–ƒ»‘»ª«ø械£

≥ˆø⁄¥Û∑˘‘ˆ≥§£¨∆‰÷–∑«∆˚≥µ◊ ±æªıŒÔ¥¯∂Ø£¨ Д–¿˚ª„¬ ∫ÕŒ»∂®µƒ»´«Ú–Ë«ÛÕ∆∂Ø°£‘⁄π˙∑¿ø™÷ß‘ˆº”µƒÕ∆∂Øœ¬£¨¡™∞Ó’˛∏Æ÷ß≥ˆ“≤º§‘ˆ°£’‚–©“ÚÀÿπ≤Õ¨÷ß≥≈¡À GDP£¨µ´±ªΩ¯ø⁄‘ˆº”À˘µ÷œ˚£¨Ω¯ø⁄‘ˆº”¡À£¨’‚∂‘æ≠º√≤˙≥ˆ‘Ï≥…¡ÀæªÕœ¿€°£

”ε⁄∂˛ºæ∂»œý±»£¨ÀΩ»Àø‚¥ÊÕ∂◊ µƒœ¬ª¨∫Õ◊°’¨πÃ∂®Õ∂◊ µƒ¥Û∑˘œ¬Ωµµº÷¬æ≠º√¿©’≈ÀŸ∂»∑≈ª∫°£Ãÿ± «£¨ΩµŒ¬µƒ◊°∑ø––“µÕπœ‘¡À¿˚¬ …œ…˝∂‘◊°’¨Õ∂◊ µƒ”∞œÏ£¨ºı…Ÿ¡Àœ˚∑—’þ∂‘–¬∑øπ∫¬Ú∫Õ◊∞–Þµƒ–Ë«Û°£

Õ®’Õ÷∏±Íœ‘ 棨ÀÊ◊≈π˙ƒ⁄◊Ðπ∫¬Úº€∏Ò÷∏ ˝¥”µ⁄∂˛ºæ∂»µƒ 2.4% …œ’« 1.8%£¨«Èøˆ”–À˘ª∫Ω‚°£∏ˆ»Àœ˚∑—÷ß≥ˆ £®PCE£© º€∏Ò÷∏ ˝µƒ∑≈ª∫∑˘∂»∏¸¥Û£¨”Î…œ“ªºæ∂»µƒ 2.5% œý±»…œ’«¡À 1.5%°£ÃÞ≥˝≤®∂ØΩœ¥Ûµƒ ≥∆∑∫ՃБ¥º€∏Ò£¨∫À–ƒ PCE ÷∏ ˝…œ’« 2.2%£¨µÕ”⁄µ⁄∂˛ºæ∂» 2.8% µƒ’«∑˘£¨±Ì√˜º€∏Ò—π¡¶¬‘”–ª∫Ω‚°£

∏ˆ»À ’»Î‘ˆ≥§œ‘ æ≥ˆ∑≈ª∫º£œÛ£¨œ÷º€∏ˆ»À ’»Î‘ˆ≥§¡À 2213 “⁄√¿‘™£¨µÕ”⁄µ⁄∂˛ºæ∂»µƒ 3157 “⁄√¿‘™‘ˆ≥§°£ø…÷ß≈‰ ’»Î‘ˆ≥§“≤”–À˘∑≈ª∫£¨ µº ø…÷ß≈‰ ’»Î‘ˆ≥§ 1.6%£¨µÕ”⁄…œ“ªºæ∂» 2.4% µƒ‘ˆ≥§°£∏ˆ»À¥¢–Ó¬ ¥” 5.2% Ωµ÷¡ 4.8%£¨∑¥”≥≥ˆ‘⁄ ’»Î‘ˆ≥§∑≈ª∫∫Õ≥÷–¯Õ®ªı≈Ú’Õµƒ«Èøˆœ¬º“Õ•‘§À„ΩÙ’≈°£

9‘¬∫À–ƒPCEƒÍ¬ ≥¨‘§∆⁄

÷ÐÀƒ20:30£¨√¿¡™¥¢«ýÌ˘µƒPCEÕ®’Õ÷∏±Í≥ˆœ÷¡À◊‘4‘¬∑ð“‘¿¥µƒ◊Ó¥Û‘¬∂»’«∑˘£¨÷ß≥÷¡À√¿¡™¥¢‘⁄…œ‘¬¥Û∑˘Ωµœ¢∫Û∑≈ª∫Ωµœ¢≤Ω∑•°£

√¿π˙9‘¬∫À–ƒPCEŒÔº€÷∏ ˝ƒÍ¬ ¬ºµ√2.7%£¨∏þ”⁄‘§∆⁄µƒ2.6%£¨”Ϋ∞÷µ≥÷∆Ω£¨√¿π˙9‘¬∫À–ƒPCEŒÔº€÷∏ ˝‘¬¬ µ√0.3%£¨∑˚∫œ‘§∆⁄µƒ0.3%£¨Ωœ…œ‘¬µƒ0.1%”–À˘∑¥µØ°£

9‘¬PCEŒÔº€÷∏ ˝ƒÍ¬ Œ™2.1%£¨∑˚∫œ‘§∆⁄£¨∏þ”⁄«∞÷µµƒ2.2%£¨Œ™2021ƒÍ≥ı“‘¿¥µƒ◊ÓµÕÀÆ∆Ω£¨¬‘∏þ”⁄√¿¡™¥¢2%µƒƒø±Í°£‘¬¬ ¬ºµ√0.2%£¨∑˚∫œ‘§∆⁄£¨∏þ”⁄«∞÷µµƒ0.1%°£‘⁄ µº ’»Î‘ˆ≥§0.1%µƒ÷ß≥≈œ¬£¨æ≠Õ®’Õµ˜’˚∫Ûµƒœ˚∑—’þ÷ß≥ˆ‘ˆ≥§0.4%°£¥¢–Ó¬ Ωµ÷¡4.6%°£

”…”⁄ƒÐ‘¥º€∏Òœ¬Ωµ£¨µ⁄»˝ºæ∂»’˚ÃÂPCE÷∏ ˝ƒÍªØ‘ˆ≥§¬ Œ™1.5%£¨µÕ”⁄µ⁄∂˛ºæ∂»µƒ2.5%°£

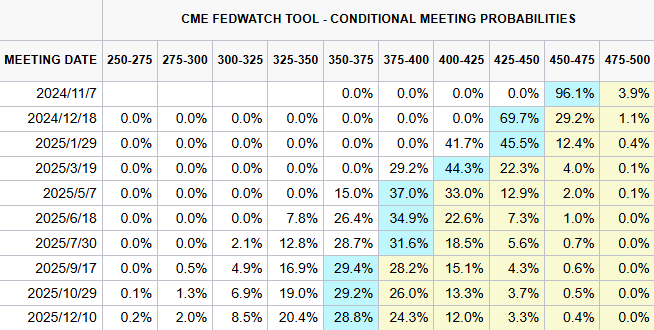

æðCME°∞√¿¡™¥¢π€≤Ï°±£¨√¿¡™¥¢µΩ11‘¬Ωµ25∏ˆª˘µ„µƒ∏≈¬ Œ™96.1%£¨Œ¨≥÷µ±«∞¿˚¬ ≤ª±‰µƒ∏≈¬ Œ™3.9%°£µΩ12‘¬Œ¨≥÷µ±«∞¿˚¬ ≤ª±‰µƒ∏≈¬ Œ™1.1%£¨¿€º∆Ωµœ¢25∏ˆª˘µ„µƒ∏≈¬ Œ™29.2%£¨¿€º∆Ωµœ¢50∏ˆª˘µ„µƒ∏≈¬ Œ™69.7%°££®”ÎPCE ˝æðπ´≤º«∞œý±»√ª”–±‰ªØ£©

±æ‘¬≥ı£¨”…”⁄Ï´∑Á°∞∫£¬◊°±»≈¬“¡À√¿π˙∂´ƒœ≤øµƒæ≠º√ªÓ∂Ø£¨≥ı«Î ß“µΩ»À ˝º§‘ˆ°£‘⁄Ï´∑Á°∞√◊∂˚∂Ÿ°±œÆª˜∑¬Þ¿Ô¥Ô÷ð∫Û£¨±æ‘¬÷–—Æ≥ı«Î ß“µΩ»À ˝“ª÷±æ”∏þ≤ªœ¬£ª≤®“Ùπ§≥ßπ§»Àµƒ∞’π§“≤‘ˆº”¡À ß“µΩ…ͫλÀ ˝£¨’‚∆» π’‚º“∑…ª˙÷∆‘Ï…Ã µ ©πˆ∂ؖ𺟰£∂¯‘⁄Ï´∑Á∫Õ∞’𧵃≤®∂Øπ˝∫Û£¨√¿π˙¿Õ∂Ø¡¶ –≥°µƒ«Èøˆø…ƒÐ√ª”–ô¥Û±‰ªØ°£≤ªπ˝£¨∑Á±©∫Õ¿Õ◊ æ¿∑◊ø…ƒÐ“÷÷∆¡À10‘¬∑ðµƒæÕ“µ‘ˆ≥§°£æ≠º√—ߺ“‘§º∆£¨√¿¡™¥¢πŸ‘±œ¬÷Ðø™ª· ±ø…ƒÐ∫ˆ ”æÕ“µ±®∏Ê£¨Ωµœ¢25∏ˆª˘µ„°£

»ª∂¯£¨Àπ∞Õ¥Ô◊ ±æ÷§»Øπ´Àæ ◊œØ –≥°æ≠º√—ߺ“±Àµ√°§ø®µœ¬Þ≥÷”–≤ªÕ¨π€µ„°£À˚÷∏≥ˆ£¨Õ®’Õø…ƒÐΩ¯“ª≤Ω…œ…˝µƒ∞µ 棨‘⁄ΩÒÃϵƒ ˝æð÷–µ√µΩ¡Àª˘±æ÷§ µ£¨’‚¿Ôº¨ ÷µƒ≤ø∑÷ «∫À–ƒPCE°£’‚“‚Œ∂◊≈√¿¡™¥¢∫Ðø…ƒÐ‘⁄œ¬¥Œª·“È…œ‘ðÕ£Ωµœ¢°£

À˚Àµ£∫°∞√¿¡™¥¢‘ðÕ£Ωµœ¢µƒø…ƒÐ–‘±»“‘Õ˘»Œ∫Œ ±∫Ú∂º¥Û°£œ˚∑—“¿»ª«ø梣¨Œ“√«“—æ≠¥”∆‰À˚∫Íπ€÷∏±Í÷–ø¥µΩ¡À’‚“ªµ„°£Œ“√«œ÷‘⁄µƒ«Èøˆ «£¨æ≠º√‘À––µ√œýµ±≤ª¥Ì£¨µ´ «Õ®’Õ»‘»ª «∏ˆŒ £¨∂¯«“∫À–ƒPCEºÃ–¯‘⁄ƒ≥÷÷≥Ã∂»…œ∆´∏þ°£’‚ «“ª∏ˆ¡Ó»Àµ£”«µƒŒ £¨’‚“‚Œ∂◊≈√¿¡™¥¢ø…ƒÐ‘⁄œ¬÷БðÕ£Ωµœ¢°£°±

√¿π˙…ÃŒÒ≤ø÷ÐÀƒπ´≤ºµƒ ˝æð «¥Û—°«∞∂‘Õ®’Õ’‚“ª»»µ„—°æŸŒ µƒ◊Ó∫Û“ª¥Œ∏¸–¬£¨≤ªπ˝’‚∑ð“‘√¿π˙»À÷ß≥ˆŒ™÷ÿµ„µƒ±®∏ÊŒ™œ˚∑—’þªπ÷π©¡À∆‰À˚“ª–©≤ªƒ«√¥¡Ó»ÀπƒŒËµƒ–≈œ¢°£9‘¬◊ÐÃÂPCE¬ºµ√2.1%£¨ πµ√9‘¬≥…Œ™¡¨–¯µ⁄41∏ˆ‘¬∫À–ƒPCEÕ®’Õ¬ ÷¡…Ÿ¥ÔµΩ2.5%£¨‘∂∏þ”⁄√¿¡™¥¢2%µƒ≥§∆⁄ƒø±Í°£

¥ÀÕ‚£¨∏ˆ»À¥¢–Ó¬ ¬ºµ√4.6%£¨æ°πÐ’‚±»Õ®’Õ◊Ó—œ÷ÿµƒ2022ƒÍ¥¥œ¬µƒ15ƒÍµÕµ„2%”–À˘∏ƒ…∆£¨µ´¥”2014ƒÍµΩ2021ƒÍ£¨¥¢–Ó¬ ¥”Œ¥µÕ”⁄5%°£¥¢–Ó¬ µƒœ¬Ωµ±Ì√˜£¨æ°πÐπ… –¥¶”⁄∏þŒª£¨æ≠º√‘ˆ≥§«ø梣¨µ´–Ì∂ý√¿π˙»À∂‘◊‘º∫µƒ∏ˆ»À≤∆ŒÒ∫Õ’˚ÃÂæ≠º√∏–µΩ≤ª∞≤°£

∏˘æð∏«¬Â∆’£®Gallup£©°¢°∂≈¶‘º ±±®°∑∫Õ∆§”»—–æø÷––ƒ£®Pew Research£©µƒ√Ò“‚µ˜≤È£¨æ≠º√ «—°√Ò‘⁄◊ÐÕ≥—°æŸ÷–µƒ ◊“™Œ °£±æ‘¬µƒ¡Ì“ªœÓ∏«¬Â∆’√Ò“‚µ˜≤È∑¢œ÷£¨∏þ…˙ªÓ≥…±æ «√¿π˙»À∂‘æ≠º√µƒ ◊“™µ£”«°£

Ãÿ¿ ∆’‘⁄∫Ð¥Û≥Ã∂»…œΩ´‘»ŒπÈæÔ⁄∞ðµ«-π˛¿ÔÀπ’˛∏ƵƒƒÐ‘¥’˛≤þ£¨≤¢≥–≈µ»Áπ˚À˚µ±—°£¨Õ®’ÕΩ´°∞ÕÍ»´œ˚ ß°±°£π˛¿ÔÀπ≥–≈µΩ˚÷𑔪ı∫ÂÃߺ€∏Ò£¨≤¢ΩµµÕ∂˘Õر£”˝∫Õ“Ω¡∆±£Ω°≥…±æ°£

æ≠º√—ߺ“±Ì 棨Ãÿ¿ ∆’µƒ’˛≤þ µº …œª·º”æÁÕ®’Õ£¨÷˜“™ «“ÚŒ™À˚º∆ªÆ’˜ ’»´√ʵƒ–¬πÿÀ∞£¨≤¢ø™ º¥Ûπʃ£«˝÷“∆√Ò∫Õ∆‰À˚“∆√Ò°£◊®º“±Ì 棨π˛¿ÔÀππÿ”⁄∫ÂÃߌԺ€µƒÃ·∞∏Ω´ πÕ®’Õ«∞æ∞º∏∫ı√ª”–±‰ªØ°£

√¿¡™¥¢11‘¬ª·“È«∞◊Ó∫Û“ª∑ð∑«≈©£¨”–∫Œ”∞œÏ£ø

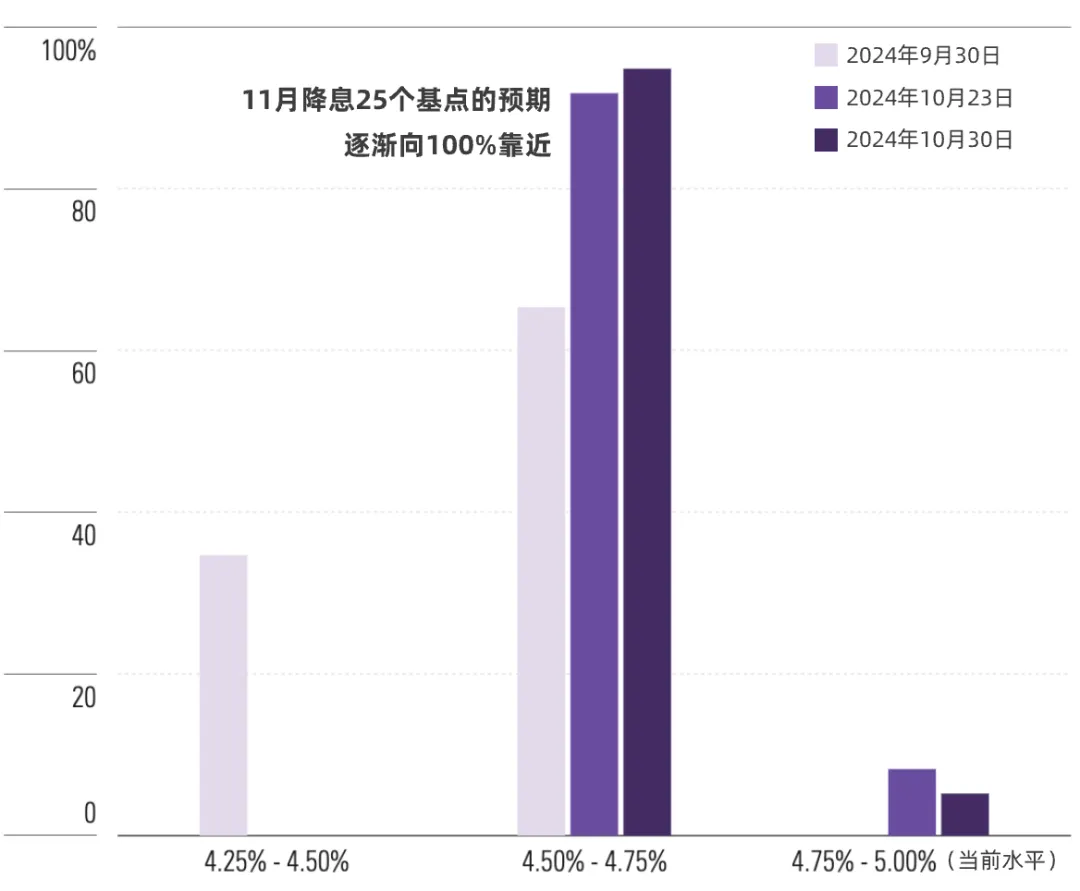

√¿¡™¥¢‘⁄9‘¬—°‘Ò“‘50∏ˆª˘µ„ø™∆ÙΩµœ¢÷Ð∆⁄£¨≤¢Ω´πÿ◊¢Ω𵄥”“÷÷∆Õ®’Õ◊™œÚ÷ß≥≈æ≠º√°£√¿¡™¥¢Ω´‘⁄œ¬÷Ðø™ª·£¨Õ∂◊ ’þπÿ◊¢’‚¥Œµƒ∑«≈©æÕ“µ±®∏Ê «∑Òª·”∞œÏΩ¯“ª≤ΩΩµœ¢µƒ∑˘∂»∫Õ≤Ω∑•°£∏˘æð÷•º”∏Á…Ã∆∑Ωª“◊À˘£®CME£©√¿¡™¥¢π€≤Ïπ§æþ£¨’Æ»Ø –≥°º∏∫ıÕÍ»´Ω´11‘¬Ωµœ¢25∏ˆª˘µ„µƒø…ƒÐ–‘ƒ…»Îº∆º€°£

°∞√¿¡™¥¢≤ªÃ´ø…ƒÐ“Ú’‚“ª±®∏Ê∂¯∏ƒ±‰∑ΩœÚ°±£¨—«µ±Àπ±Ì 棨÷ª”–≥ˆœ÷º´∆‰“‚Õ‚µƒ ˝æð≤≈ø…ƒÐ∏ƒ±‰πŸ‘±√«µƒœÎ∑®£¨“Ú¥À‘§º∆√¿¡™¥¢Ω´‘⁄œ¬÷Ъ·“È…œΩµœ¢25∏ˆª˘µ„°£

¥Ôø∆“≤‘§º∆Ω´Ωµœ¢25∏ˆª˘µ„£¨µ´À˚æØ∏Ê≥∆£¨“ª–©’˛≤þ÷∆∂®’þø…ƒÐª·¿˚”√∆£»ıµƒ10‘¬∑«≈© ˝æ𺔫ø∂‘∏¸∂ýº§Ω¯Ωµœ¢µƒ÷ß≥÷°£À˚Àµ£∫°∞Œ“≤ª»œŒ™±´Õ˛∂˚ª·÷ß≥÷º§Ω¯Ωµœ¢µƒ’Û”™°£°±À˚‘§º∆±´Õ˛∂˚»‘ª·»œŒ™£¨÷≤Ωµ˜’˚ªı±“’˛≤þ∂‘æ≠º√◊ÓŒ™”–¿˚£¨≤¢Ω´Õ∆∂،ؑ±ª·—°‘ÒΩµœ¢25∏ˆª˘µ„°£

–Ë“™◊¢“‚µƒ «£¨√¿¡™¥¢11‘¬µƒ¿˚¬ 戓ȓÚ√¿π˙¥Û—°∫Õ∂¨¡Ó ±£¨—”∫Û÷¡11‘¬8»’÷Ќ¡Ë≥ø3µ„π´≤º£¨±´Õ˛∂˚µƒ–¬Œ≈∑¢≤ºª·Ω´‘⁄¡Ë≥ø3:30柖–°£

∑«≈©∂‘√¿π˙¥Û—°”–∫Œ”∞œÏ£ø

±æ¥Œ∑«≈©π´≤º»’∆⁄æý¿Î√¿π˙¥Û—°Ωˆ”–4ÃÏ£¨√Ò÷˜µ≥∏þ≤„œý–≈£¨±æ÷еƒ ˝æðΩ´Œ™À˚√«Ã·π©◊Ó∫Ûµƒª˙ª·£¨»√—°√Òœý–≈√¿π˙µƒæ≠º√±»œÎœÛµƒ“™∫√µ√∂ý°£µ´ «£¨Ãÿ¿ ∆’º∞∆‰√À”—ø…ƒÐª· ‘Õº∂‘æ≠º√ ˝æðµƒ’Ê µ–‘÷≥ˆ÷ “…£¨ƒƒ≈¬’‚–© ˝æð «”…∑«’˛÷Œª˙ππ◊º±∏µƒ£¨≤¢”–—œ∏Òµƒ–≠“È“‘»∑±£≤ª¥Ê‘⁄∏…‘§°£

¥”Õ˘ƒÍ√¿π˙¥Û—°«∞µƒ10‘¬∑ð ß“µ¬ ˝æð¿¥ø¥£¨µ±«∞æÕ“µ –≥°µƒ±Ìœ÷ «2000ƒÍ“‘¿¥◊Ó∫√µƒ°£2020ƒÍ10‘¬£¨Ãÿ¿ ∆’æ∫—°¡¨»Œ ±£¨10‘¬µƒ ß“µ¬ “Ú“þ«È∂¯…œ…˝÷¡6.8%£¨2016ƒÍ10‘¬‘ÚŒ™4.9%°£

‘⁄’˝ Ωµƒ¥Û—°»’÷Æ«∞£¨√Ò÷˜µ≥∫Õπ≤∫Õµ≥∫Ú—°»À‘⁄“°∞⁄÷ðµƒ√Òµ˜÷ß≥÷¬ »‘»ª∑«≥£œýΩ¸°£–Ì∂ý—°√Ò±Ì æ£¨æ≠º√µ£”«»‘»ª « ◊“™Œ £¨’‚–©—°√Ò◊Ó÷’µƒÕ∂∆±ø…ƒÐª· еΩ∑«≈©æÕ“µ±®∏ʵƒ”∞œÏ°£‘⁄±±ø®¬Þ¿¥ƒ…÷ð∫Õ◊Ù÷Œ—«÷ðµ» ÐÏ´∑Á”∞œÏµƒ÷ð£¨≥ı«Î ß“µΩ»À ˝‘⁄π˝»•¡Ω÷Ѓ⁄“—æ≠‘ˆº”¡À‘º14,000»À£¨∂¯’‚¡Ω∏ˆ÷ð«°∫√“≤ «Ãÿ¿ ∆’∫Õπ˛¿ÔÀπ ∆‘⁄±ÿµ√µƒ’Ω≥°÷ð°£

∂¯‘⁄Ãÿ¿ ∆’2016ƒÍªÒ §µ´2020ƒÍ¬‰∞еƒ—«¿˚…£ƒ«÷ð∫ÕÕ˛Àπøµ–«÷𣨠ߓµ¬ Õ¨±»¥Û∑˘œ¬Ωµ°£“‘—«¿˚…£ƒ«÷ðŒ™¿˝£¨∆‰3.5%µƒ ß“µ¬ ºÃ–¯¥¥œ¬¿˙ ∑–¬µÕ£¨…ı÷¡≥¨‘Ω¡À20 ¿ºÕ90ƒÍ¥˙ƒ©ª•¡™Õ¯≈ðƒ≠ ±¥˙÷Æ«∞µƒÀÆ∆Ω°£÷¡”⁄Õ˛Àπøµ–«÷ð£¨2.9%µƒ ß“µ¬ “—æ≠ª÷∏¥µΩ“þ«È«∞º∏ƒÍ“ª÷±±£≥÷µƒÀÆ∆Ω°£

±ˆœ¶∑®ƒ·—«÷ðø…“‘Àµ «—°æŸ»ÀÕ≈÷Æ’Ω÷–◊Ó÷ÿ“™µƒ°∞Ω±∆∑°±£¨“ÚŒ™—°æŸ»À∆± ˝‘⁄7∏ˆ“°∞⁄÷ð÷–◊Ó∂ý£¨Œ™19∆±°£À‰»ª∏√÷ð ß“µ¬ ”Î2023ƒÍ9‘¬µƒ ˝æðœý±»…œ…˝¡À1∏ˆ∞Ÿ∑÷µ„£¨µ´∆‰◊Ó–¬ ˝æðΩˆŒ™3.4%£¨«““—æ≠¡¨–¯¡ΩƒÍµÕ”⁄4%°£

ŒÞ¬€ «¥”√¿¡™¥¢Ωµœ¢£¨ªπ «¥”√¿π˙¥Û—°µƒΩ«∂»≥ˆ∑¢£¨ΩÒÕÌ20:30π´≤ºµƒ10‘¬∑«≈©æÕ“µ±®∏Ê∂ºΩ´«£∂Ø»´«ÚΩ»⁄ –≥°µƒ…Òæ≠£¨ΩÙ’≈«È–˜“ª¥•º¥∑¢£°

£®—«ª„Õ¯±ýº≠£∫ª€—≈£©

∏¸∂ý––«È∑÷Œˆº∞π„∏ÊÕ∂∑≈∫œ◊˜º”Œ¢–≈: hollowandy

»´«Ú’˝πÊ∆Ωî≈≈––∞Ò

πÿ◊¢—«ª„Œ¢–≈π´÷⁄∫≈

«Î…®¬ÎªÚÃ̺”Œ¢–≈: Hollowandy